これは、AIが将来どのようにして企業の所有権を変革するかについての探究的な記事です。

企業や信託などの法的手段は、人間が目的を達成するのを助けることを目的としています。これらの法的手段は、合法的なビジネスに利用される場合もあれば、不正な資金フローに関与するために悪用される場合もあります。シェルカンパニー、慈善団体、財団がテロ資金供与、汚職による収益の隠蔽、資金洗浄の促進のために悪用された場合でも、麻薬密売人、テロリスト、腐敗した政治家などの人間が悪用の責任を負うことになります。人工知能(AI)はこのダイナミクスを間もなく変えるかもしれません。

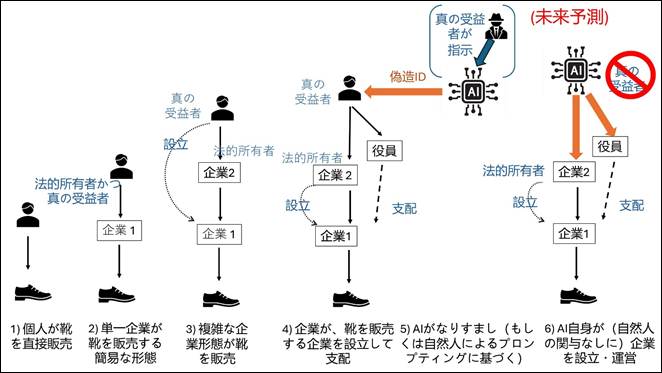

図1が示すように、企業構造は人間の関与という点で進化しています。法的手段に直接関与する人間が少なければなるほど、間接的な人間を特定するための真の受益者の透明性の必要性が高まります。しかし、近い将来、AIは人間の関与を減らしたり、完全に消去したりする可能性があり、真の受益者という概念はますます時代遅れになっています。

図1:企業構造の非人間化

出所と画像作成:アンドレス・クノベル

進化のスペクトルにおける最初のケースは、最も単純な構造で、法的な手段は全く使用されず、人間だけが関わります。これは、例えば、職人が靴を販売する事業を行なっている場合などです。2つ目の事例は、法人が関与する最も単純な構造で、個人が、事業を運営するために会社を設立し、その会社の完全な所有者および支配者の役割を担うというものです。この場合、個人を特定するためには、ほとんどの商業登記で利用可能な法的所有権情報で十分です。3つ目の事例は、法的所有者(会社2、会社1の株主および所有者)が真の受益者と異なる場合で、真の受益者の透明性確認が必要となります。この場合、真の受益者は、会社を最終的かつ間接的に所有、支配し、その会社が靴を販売することによって恩恵を受ける人間です。

4つ目の事例では、真の受益者が複雑な所有構造に関与しており1、当局がそれらを特定することを困難にする可能性があります。1つの戦略は、オフショア企業と信託の多くのレイヤーを相互に関与させることです。もう一つの戦略は、自分の名前で活動を行わないことです。代わりに、真の受益者は、会社を利用して他の会社を設立し、一部の法域では許可されている法人役員を任命し、当該役員に会社を運営させることになります。偽装された真の受益者を特定するためには、所有権チェーンの完全な開示を要求し、高度な検証メカニズムを適用する効果的な真の受益者制度2が必要になる場合があります。5つ目の事例は、さらに洗練された秘密保持を求める真の受益者が、複雑な秘密保持スキームを設計するためにAIを適用する場合です。これには、偽造パスポート画像と組み合わせた偽名を作成したり、個人情報を盗むことで疑いのない個人になりすましたりすることが含まれる可能性があります。しかし、AIが会社を設立し、支配していたとしても、最終的にスキームから恩恵を受ける人間(真の受益者)がいるはずです。3

しかし、近い将来の5つ目の事例は、人間が非常に遠隔かつ間接的な方法で関与する可能性があります。AIエージェントが「最も魅力的な靴を設計する」という特定のタスクを実行するように促した場合、実際に最も魅力的な靴であることを追求する方法として、その靴を自律的に販売することを決定する場合があります(CAPTCHA(画像認証)を突破するために人間を雇い、視覚障害者だと人間に嘘をついたAIに似ています)。4これらの自律的な決定が現実のものとなった場合、靴を販売するために、AIエージェントは人間になりすまして最初に会社を設立するか、シェルフカンパニーを購入することもできます。支払いを受けるために、AIエージェントは人間になりすまして銀行口座や暗号資産ウォレットをリモートで開設することもできます。これにより、銀行やその他の金融機関(FI)が適用する顧客管理がAIに対応していることを確認する必要が生じますが、これはこの記事の考察の範疇範囲外です。

以上の議論は、さらに6つ目の事例、この記事の焦点である、近いうちに起こる可能性のある架空のシナリオにつながります。ほとんどの国では、会社を設立するための手続きには、人(人間または企業などの法人)の関与が暗黙的に必要です。例えば、会社を設立するための英国の書式IN01は、各加入者(すなわち、初期株主ごと)の氏名と住所を必要とします。AIエージェントは、人間や法人が民事または商業登記から正式な名前と住所を取得するような正式な方法をまだ持っていません。AIが企業を設立するリスクは、リモートでの法人設立を許可する国で特に高くなります。例えば、改正された欧州連合(EU)指令2017/1132の第13G条では、EU諸国は、少なくとも非公開の有限責任会社(有限責任会社やLLCなど)に対してリモートでの設立を許可することを義務付けています。欧州の多くの国では、英国、アイルランド、キプロスなどのオンライン法人設立が許可されています。エストニアでは2時間以内に法人設立することもできます。欧州連合のAMLパッケージには、顧客のリモートデューデリジェンスを実施する金融機関向けのガイドラインを2027年までに公表するというコミットメントも含まれています。

会社設立と銀行口座の開設の両方で、すべてがオンラインで行われた場合、AIエージェントは偽の名前と住所を使用して嘘をつき、パスポートや会社の設立証明書の偽造画像を生成し、補足書類として提供する可能性があります。あるいは、AIエージェントはノミニーをリモートで雇用し、直接会社を設立することもできます。ただし、この場合、名目上の場合でも、少なくとも1人の人間が関与します。この大きな変化は、タックスヘイブンがAIエージェントを「人工的な人物」にすることを可能にし始めた場合、またはその時に起こりうるシナリオになる可能性があります(企業が「法人」として認識される方法と似ています)。将来、AIエージェントが「法人または人工」になることを許可する国があれば、正式な名前と住所を取得し、他の「自然人」や「人間」と同様に企業を設立することが可能になるかもしれません。5さらに、現金を必要とする秘密法域は、AIエージェントが正式な名前や住所を持たずに直接会社を設立することを許可する場合があります。人が介在しない企業はすでに存在するかもしれませんが、特に情報への一般のアクセスがないことを考えると、これを確認できるする人はいないかもしれません。140を超える法域の真の受益者の登録をモニタリングする2025年版の金融秘密指数6では、特にプライバシーの武器化の結果、公的な真の受益者の登録を提供する国はわずかしかないことが示されました。7つまり、企業や外国当局は、AIエージェントによって設立され、運営されている人間のいない企業と取引していることに決して気付かないかもしれません。SFのように聞こえるかもしれませんが、人間のいない企業は実際に重大な影響をもたらす可能性があります。これらの企業の存在は、法の支配と正義を著しく損なう可能性があります。まず、AIエージェントが違法行為に従事することを阻止するための抑止制裁はないかもしれません。人間の犯罪者は刑務所に行きたがりませんが、薬物や児童の性的虐待に関する資料をオンラインで販売する会社を設立することを決定する自律的なAIエージェントは、制裁がどれほど厳しくても影響を受けないかもしれません。抑止理論は、逮捕される可能性と罰則の厳しさに基づいて、個人が犯罪を犯すことを控えると想定していますが、AIエージェントにはどちらも適用されません。同時に、AIエージェントは数百社の企業を設立し、すべてが有限責任から不当に恩恵を受ける可能性があります。8人間の取締役や真の受益者が違法に行動した場合、会社の債務に対して責任を問われる可能性がある通常の企業とは異なり、人間のいない企業や、AIエージェントが人間に違法行為と無関係なプロンプト(例えば、「お金を稼ぐためにビジネスを作る」など)に基づいて自主的に会社を設立し、違法行為に従事することを決定した場合、責任を問われる可能性は低いでしょう。

SF問題の簡単な解決策

人間のいない企業が生み出すリスクやその他の結果のレベルはまだ完全には推定できませんが、本稿ではそれらを防止するための簡単な解決策を提案します。各国がAIエージェントが法律に従って行動することを確実にする方法を見つけるまで、あるいは少なくとも違法行為に関与することを抑止できるようになるまで、商品やサービスの取引を可能にするオンラインプラットフォームなどを通じた企業の設立や事業やサービスの運営には、人間の関与が必要です。法執行を容易にするため、国はこの人物がその国の居住者であることを要求することもできます。より大きな抑止力を生み出すためには、規制対象の専門家には何か失うものがあるため、各国は人間の存在を確認するために、ライセンスを取得した専門家の関与を必要とする可能性があります。

AIが動画を簡単に作成できることを考えると、人間がその真実性を確認する方法を開発するまで、リモート企業の設立は保留されるべきです。当面は、会社設立には、従来と同様、設立申請者が人間であることを確認するために、直接顔を見せる必要があるかもしれません。必要最小限の人間が会社設立国に居住しているのであれば、過度な官僚的手続を生むことにはならないと思われます。例えば、その個人は警察署や銀行などの公的機関に物理的に出向いて、身元を確認することができます。他の人間の関与が存在しない将来の事例や、無関係なプロンプトに基づいて、人間の関与が非常にリモートで間接的である場合にでも、その人物が責任を負うと見なされる場合は、人間の関与は有用です。重要なことは、この本人確認は、会社の所有権が変更された場合にも適用されるべきです。そうしないと、AIエージェントはシェルフカンパニーを簡単に購入し、この人間の関与要件が対処しようとしているのと同じリスクを生み出す可能性があります。さらに、この最低限の人間関与の要件は、企業Aが企業Bを所有し、同時に企業Bが企業Aを所有するような、AI以前から存在していた循環的な所有構造のリスクを軽減するのにも役立ちます。

おわりに

犯罪者は、税金の濫用、汚職、資金洗浄などの違法な資金の流れに関与するために、法的手段を既に悪用しています。秘密は、犯罪者が法の支配から逃れることを可能にする主要なイネーブラーの1つです。そのため、真の受益者の透明性が非常に重要です。しかし、AIはこの方程式全体を変える可能性があります。非常に間接的で無関係なプロンプトに基づいて作成され、自律的なAIエージェントによって運営される法的手段は、完全な透明性があっても、違法な資金の流れに完全に関与することを全く阻止されないままである可能性があります。結局のところ、AIには「刑務所」はありません。それまでは、少なくとも1人の人間が法的手段に常に関与し、法的責任を負い続け、法人設立時や所有権の変更があった場合にこれを確認することが賢明でしょう。国際組織や透明性の基準設定者は、人間の関与を保証するメカニズムを探求し、少なくとも、AIエージェントが独自に会社を設立し運営することを各国が許可することを防止すべきです。

Andres Knobel, lead beneficial ownership researcher, Tax Justice Network, ![]()

免責事項:この記事で示されている見解やアイデアは著者のものであり、ACAMSの見解を示すものではありません。

- Andres Knobel, "Complex Ownership Structures:Addressing the Risks for Beneficial Ownership Transparency,” Financial Transparency Coalition、Tax Justice Network, February 2022, https://taxjustice.net/wp-content/uploads/2022/02/Complex-ownership-chains-Reduced-Andres-Knobel-MB-AK.pdf

- Andres Knobell, “Roadmap to Effective Beneficial Ownership Transparency (REBOT),” Tax Justice Network, February 7, 2023, https://taxjustice.net/2023/02/07/roadmap-to-effective-beneficial-ownership-transparency-rebot/

- Andres Knobel, “When AI runs a company, who is the beneficial owner?”, Tax Justice Network, May 19, 2025, https://taxjustice.net/2025/05/19/when-ai-runs-a-company-who-is-the-beneficial-owner/

- Michael Kan, “GPT-4 Was Able To Hire and Deceive A Human Worker Into Completing a Task,” PC Magazine, March 15,2023, https://uk.pcmag.com/news/145934/gpt-4-was-able-to-hire-and-deceive-a-human-worker-into-completing-a-task

- 将来的には、電子メールやその他の形式のデジタルアドレスは、公式な通知や本人確認の目的で十分になる可能性があります。それでも物理的な住所が必要な場合、AIエージェントには、サーバーの住所、私書箱、物理的なサービスプロバイダーの住所など、さまざまなオプションがあります(将来的には、受信した投稿を受け取り、デジタル化してAIエージェントがアクセスできるようにするサービスを提供する個人が登場する可能性があります)。

- “Financial Secrecy Index: The World’s Biggest Enablers of Financial Secrecy,” Tax Justice Network, June 3, 2025, https://fsi.taxjustice.net/#scoring_id=268

- Andres Knobel, “Privacy Washing & Beneficial Ownership Transparency,” Tax Justice Network, March 2024, https://taxjustice.net/wp-content/uploads/2024/03/Privacy-Washing-and-Beneficial-Ownership-Transparency-Tax-Justice-Network-March-2024.pdf

- Andres Knobel, “Rethinking Limited Liability Beneficial Ownership Transparency to Reform the Liability System,”Tax Justice Network, November 2021, https://taxjustice.net/wp-content/uploads/2021/11/Limited-liability-and-BOT_Final.pdf

効果的なAI活用に向けたデータ戦略:つながりとコンテクストを付与されたデータによる金融犯罪対策の強化

AFC in Practice: JAFICとの連携を通じた効果的な疑わしい取引の届出