Le Dé-risking (suppression du risque) : une menace pour l’inclusion financière ?

L’inclusion est un sujet d’actualité. L’Occident s’efforce depuis peu de placer tous les membres de la société sur un pied d’égalité : groupes minoritaires, personnes âgées, personnes en situation de handicap, femmes, hommes et autres. L’inclusion est un mouvement qui vise à donner à tous les êtres humains les mêmes chances et à éliminer, autant que faire se peut, toute discrimination ou toute barrière entravant l’épanouissement.1

Il aurait été inconcevable de ne pas intégrer la finance dans ce concept d’inclusion. L’objectif de l’inclusion financière est de rendre la finance accessible au plus grand nombre.

À l’inverse, le dé-risking est une forme d’exclusion. Il s’agit, pour les professionnels assujettis à la lutte contre la criminalité financière, qu’il s’agisse d’institutions financières (IF) ou d’autres opérateurs, de se retirer de certaines activités ou de certains territoires, voire de refuser de servir certains clients jugés trop risqués.2 Le risque de perte financière ou de réputation peut en effet, dans certains cas, être trop important par rapport au bénéfice généré par un produit. Pour être viable, une entreprise raisonne avant tout en termes de profit. Le dé-risking permet d’éviter des mesures préventives coûteuses pour l’entreprise et, de son point de vue, il est souvent perçu comme favorable aux affaires.

Là où l’inclusion est fédératrice, le dé-risking engendre l’effet inverse ; on peut donc affirmer que le dé-risking constitue une menace pour l’inclusion financière.

Ce n’est là que théorie. Qu’en est-il dans l’Union européenne ? Que nous enseigne le terrain ?

Dans la pratique, le dé-risking menace bel et bien l’inclusion financière.

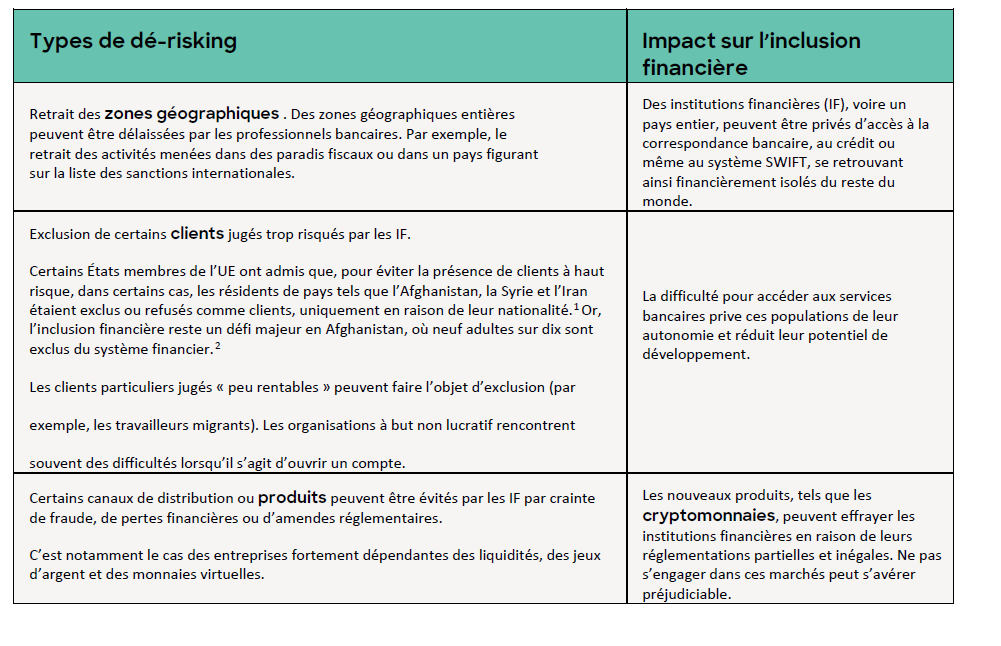

Tableau 1 : Types de dé-risking et leur impact sur l’inclusion financière

Les entreprises souhaitent maximiser leurs profits et ont tendance à choisir le dé-risking ; cependant, elles doivent tenir compte des réglementations internationales. Certains instruments juridiques internationaux les obligent à se retirer de certains secteurs, tandis que d’autres encouragent au contraire la promotion de l’inclusion financière.

Parfois, les entreprises ne peuvent pas éviter le dé-risking

Les politiques en matière de sanctions internationales conduisent directement au désengagement des entreprises et favorisent l’exclusion financière. Les pays en général, et en particulier les États membres de l’UE, doivent se conformer aux sanctions internationales. Ces sanctions les obligent à restreindre, voire interdire, leurs activités dans certains pays ou avec certains clients/entreprises. L’Iran est un exemple flagrant de cette exclusion financière.5 Les États membres de l’UE doivent respecter les sanctions internationales de l’UE, et souvent celles des États-Unis ou d’autres pays, telles que des listes de produits dont l’importation ou l’exportation est interdite (y compris certains produits financiers) ou des listes de personnes dont les avoirs financiers doivent être saisis.

Respecter la législation sur l’inclusion financière

Il existe également des législations visant à promouvoir l’inclusion financière, auxquelles les entreprises ne peuvent déroger. Ainsi, dans l’UE, la directive sur les comptes de paiement donne à toute personne le droit à un compte de base, quel que soit son lieu de résidence ou sa situation financière.6 Il s’agit d’un mécanisme juridique qui garantit à chacun le droit de bénéficier d’un compte bancaire avec des services basiques, même si une banque refuse d’ouvrir un compte. Ce dispositif vise à assurer l’inclusion financière et sociale en permettant à tous d’accéder aux services bancaires jugés essentiels. En France, cette demande d’accès au compte, ou « droit au compte » est adressée à la Banque de France, qui est tenue de désigner une institution financière capable de répondre favorablement à la demande. Ce mécanisme n’existe pas partout dans le monde. Tous les pays européens examinés par MONEYVAL ou presque ont cependant indiqué disposer de politiques et de programmes destinés à garantir que les personnes socialement défavorisées (par exemple, les travailleurs migrants, les personnes à faibles revenus, etc.) puissent obtenir un accès de base au système financier.7 Parmi ces services de base se trouve le compte courant qui permet aux personnes d’effectuer les opérations suivantes : déposer des fonds, retirer des espèces, exécuter et recevoir des opérations de paiement vers et depuis des tiers, y compris l’exécution de virements.

Mais bien que le droit à un compte de base soit inscrit dans la loi au sein de l’UE, l’expérience et les recherches ont commencé à montrer que les ménages vivant dans la pauvreté ont en réalité besoin d’un accès à une gamme plus complète de services financiers.8

Pour sa part, il semble que le Groupe d’action financière (GAFI) ait pleinement pris la mesure du problème. Le GAFI se situe au sommet de la pyramide décisionnelle dans la lutte contre le blanchiment de capitaux et le financement du terrorisme, et ses recommandations se retrouvent ensuite transposer dans les législations de la plupart des pays du monde. Le GAFI envisage d’adapter quelque peu ses recommandations afin de réduire le dé-risking.9 En effet, un dé-risking pratiqué trop intensément entraîne de nombreux problèmes : si des clients, des produits ou des zones géographiques entières se retrouvent sans services bancaires, des solutions alternatives, comme la finance informelle, seront utilisées.

Selon un rapport du GAFI, « en février 2021, la plénière du GAFI a convenu de créer une équipe de projet chargée d’analyser et de mieux comprendre les conséquences inattendues résultant des normes du GAFI et de leur mise en œuvre. Ce projet examine les conséquences liées à quatre grands thèmes », parmi lesquels (1) le dé-risking et (2) l’exclusion financière.10

En 2023, le GAFI a modifié sa Recommandation 8, relative aux organisations à but non lucratif. Les entités soumises aux réglementations LCB-FT ont tendance à réduire leurs activités avec ces organisations afin d’éviter tout risque d’implication dans des affaires de corruption ou de financement du terrorisme. La Recommandation 8 révisée prône désormais la promotion de l’inclusion financière des organisations à but non lucratif.

En février 2025, la recommandation 1 du GAFI a été amendée. Cette recommandation est fondamentale : elle concerne l’obligation de mettre en œuvre une évaluation des risques selon la méthodologie fondée sur l’approche par les risques. L’amendement a revu les normes et orientations du GAFI sur l’inclusion financière afin de permettre l’application de mesures de vigilance simplifiées dans les situations à faible risque. L’objectif est probablement de réduire le nombre de contrôles de conformité et de favoriser l’inclusion financière.

C’est une excellente raison de prendre le temps de se préparer au certificat dit « social » gratuit de l’ACAMS sur l’inclusion financière, qui couvre l’inclusion financière et l’évaluation des risques.11

Respecter la législation sur l’inclusion financière

Récemment, de nouvelles technologies ont également permis de proposer des solutions visant à promouvoir l’inclusion financière des populations n’ayant pas accès aux services bancaires

L’hawala, un système alternatif de transfert d’argent, est vieux comme le monde. Il offre des solutions aux populations sous-bancarisées et compense partiellement l’insuffisance des services bancaires traditionnels. (Les « Hawaladars », c’est-à-dire les changeurs/courtiers/agents informels, proposent de nombreux services, y compris des services de crédit.)12 Ce système alternatif joue un rôle essentiel dans de nombreuses régions du monde : en principe, toutes les zones sous-bancarisées ont recours à l’hawala.

Récemment, de nouvelles technologies ont également permis d’apporter des solutions pour favoriser l’inclusion financière des populations en mal de bancarisation.

Les entreprises FinTech peuvent être une option, fournissant une solution pour les personnes sans accès au système bancaire traditionnel et aux méthodes de paiement qui nécessitent l’ouverture d’un compte bancaire.

C’est également le cas pour les sociétés de services monétaires, telles que les sociétés de transfert d’argent (Western Union ou MoneyGram), qui permettent de retirer des espèces jusque dans les coins les plus reculés de la planète. Ces sociétés de transfert d’argent ne sont rien d’autre que des entreprises formelles utilisant les mêmes principes que l’hawala. Les personnes qui reçoivent un transfert via une société de transfert d’argent peuvent retirer des espèces même sans avoir de compte bancaire, et ce retrait peut s’effectuer dans des commerces ou tout autre point agréé par la société. C’est ainsi qu’un habitant d’un village africain isolé, sans établissement bancaire à proximité et sans compte bancaire, peut recevoir des fonds envoyés par un membre de sa famille travaillant en Europe.

Conclusion

Le dé-risking constitue une menace pour l’inclusion financière. L’inclusion financière et la recherche de profits ne font pas bon ménage, et l’objectif premier d’une entreprise est de faire des bénéfices.

Lorsqu’elles ont le choix, les entreprises, après avoir évalué leurs risques et déterminé leur appétence pour le risque, ont tendance à opter pour le dé-risking. La simple idée de devoir mettre en place de nombreuses solutions de conformité coûteuses pour réduire les risques réglementaires les pousse à choisir les produits, clients et zones géographiques les plus rémunérateurs et les moins risqués. En d’autres termes, elles optent pour les produits qui génèrent le plus de revenus et présentent le moins de risques de perte.

Cependant, la marge de manœuvre accordée aux entreprises tend à se restreindre comme peau de chagrin. Elles se retrouvent prises en étau entre des obligations juridiques contradictoires : d’un côté, les sanctions internationales, qui encouragent l’exclusion financière, de l’autre, les obligations de lutte contre le blanchiment d’argent et le financement du terrorisme, qui semblent aller dans la direction opposée. La lutte contre le blanchiment d’argent et le financement du terrorisme tend en effet à promouvoir l’inclusion financière, afin de conserver une visibilité et un contrôle sur les activités. En matière de LCB/FT, plus le champ d’action est large, mieux c’est : l’inclusion financière est donc indispensable. À l’inverse, les sanctions internationales cherchent à provoquer l’exclusion financière afin d’affaiblir des pays et des populations sans recourir à la guerre (et l’exclusion financière devient alors incontournable). Deux objectifs radicalement différents. À l’entreprise de naviguer entre les deux...

Nathalie Bosse, CAMS, CGSS, directrice T&C, nathalie.bosse@mailo.com,![]()

- « Glossary: social inclusion and equity », Convention du patrimoine mondial de l’UNESCO, https://whc.unesco.org/en/glossary/365/

- « High-Level Synopsis of the Stocktake of the Unintended Consequences of the FATF Standards », Groupe d’action financière, 27 octobre 2021, https://www.fatf-gafi.org/content/dam/fatf-gafi/reports/Unintended-Consequences.pdf

- « Report: ‘De-risking’ within MONEYVAL states and territories », Conseil de l’Europe, avril 2015 https://rm.coe.int/report-de-risking-within-moneyval-states-and-territories/168071510a

- « Afghanistan: World Bank, ARTF Support Access to Finance for Small Businesses, Women’s Economic Inclusion with $16M Grant », Groupe de la Banque mondiale, 3 avril 2024, https://www.worldbank.org/en/news/press-release/2024/04/03/afghanistan-world-bank-artf-support-access-to-finance-for-small-businesses-women-s-economic-inclusion-with-16m-grant

- « EU sanctions against Iran », Conseil européen, 15 juillet 2024, https://www.consilium.europa.eu/fr/policies/sanctions-against-iran/

- « Directive 2014/92/UE du Parlement européen et du Conseil du 23 juillet 2014 sur la comparabilité des frais liés aux comptes de paiement, le changement de compte de paiement et l’accès à un compte de paiement assorti de prestations de base », Union européenne, 23 juillet 2014, https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32014L0092</s> :

- « Report: ‘De-risking’ within MONEYVAL states and territories », Conseil de l’Europe, avril 2015 https://rm.coe.int/report-de-risking-within-moneyval-states-and-territories/168071510a

- « Financial inclusion », FinDev Gateway, https://www.findevgateway.org/fr/inclusion-financiere

- « High-Level Synopsis of the Stocktake of the Unintended Consequences of the FATF Standards », Groupe d’action financière, 27 octobre 2021, https://www.fatf-gafi.org/content/dam/fatf-gafi/reports/Unintended-Consequences.pdf

- Ibid.

- « Enhancing Financial Inclusion With a Risk-Based Approach », ACAMS, https://www.acams.org/en/training/certificates/enhancing-financial-inclusion#faqs-739af089

- « The Hawala System: Its operations and misuse », Office des Nations Unies contre la drogue et le crime, 2023, https://www.unodc.org/documents/data-and-analysis/AOTP/Hawala_Digital.pdf

Les effets des directives en matière de LCB-FT sur les avoirs numériques

Le groupe Huione ou la montée en puissance d’une plaque tournante de criminalité financière

AFC Trends & Typologies - L’art surveillé : Le rôle des institutions financières

Les enquêtes financières et la confiscation d’avoirs au service de la lutte contre la criminalité

Les effets des directives en matière de LCB-FT sur les avoirs numériques

Évaluations des risques liés à la criminalité financière de nouvelle génération à l’échelle de l’entreprise

Une nouvelle ère pour les partenariats en matière de prévention de la criminalité financière

AFC Trends & Typologies - L’art surveillé : Le rôle des institutions financières

Les enquêtes financières et la confiscation d’avoirs au service de la lutte contre la criminalité

Les effets des directives en matière de LCB-FT sur les avoirs numériques